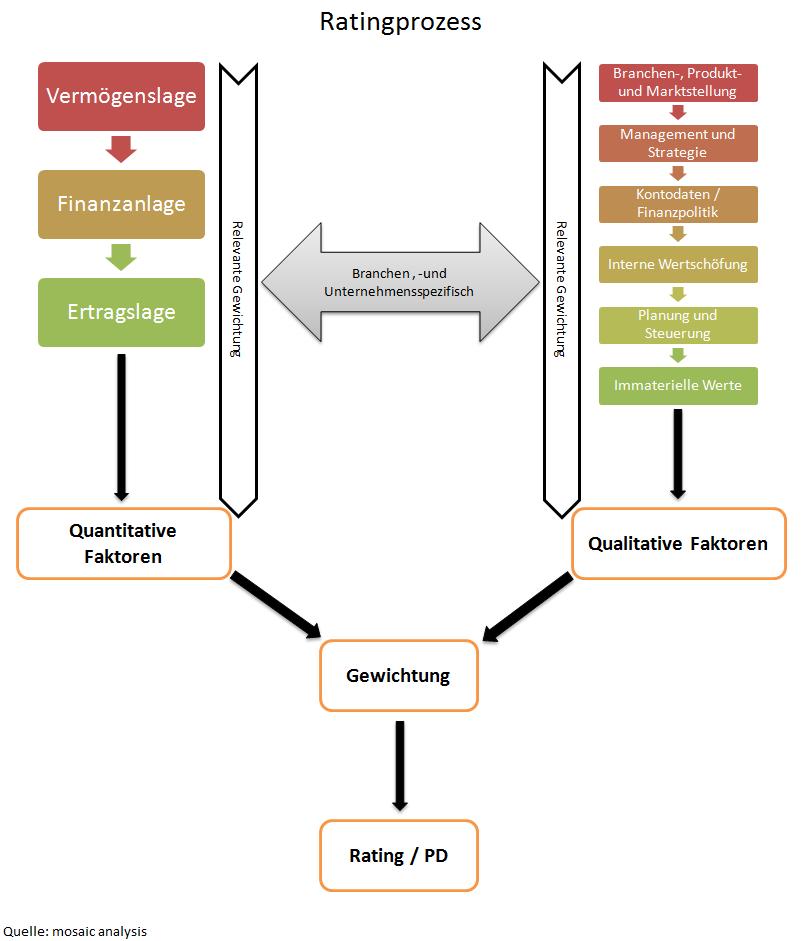

Grundsätzlich besteht ein Rating aus zwei maßglichen Komponenten:

1. 1. quantitativer Teil

2. 2. qualitativer Teil.

Bei 1. handelt es sich vor allem um die Interpretation und Verdichtung

von Jahresabschlussdaten und Prognosen zu einem homogenen und aussagekräftigen

Zahlenblock.

Bei 2. handelt es sich vor allem um sogenannte „soft facts“, die allerdings einen erheblichen Einfluss auf das Rating ausüben. Der Kern dieses Einflusses beruht vor allem auf der Kapazität der Faktoren, die zukünftigen Jahresabschlussdaten nachhaltig zu beeinflussen.

Strittig ist die Frage in welchem Umfang genannte Faktoren in der Wechselwirkung berücksichtigt werden sollten. mosaic analysis vertritt die Ansicht, dass diese Frage in erheblichen Umfang von der individuellen Unternehmenssituation abhängig gemacht werden sollte. Zwei maßgebliche Variablen bei der Bestimmung des Kriteriensystems sind die Größe und das Wachstum des Unternehmens.

Unter der Voraussetzung, dass es sich bei dem zu analysierenden Unternehmen um ein Start-Up handelt, sollte die Gewichtung, meines Erachtens, zu Gunsten der qualitativen Faktoren ausfallen. Im Gegenteil sollten, beispielsweise bei einem DAX-30 Unternehmen, die Komponente Quantitativ bevorzugt werden. Diese Vorgehensweise beruht vor allem auf der Annahme, dass die Jahresabschlussdaten eines schnell wachsenden Unternehmens weniger aussagekräftig für die Prognose sind als relevante Konjunktur- und Branchendaten.

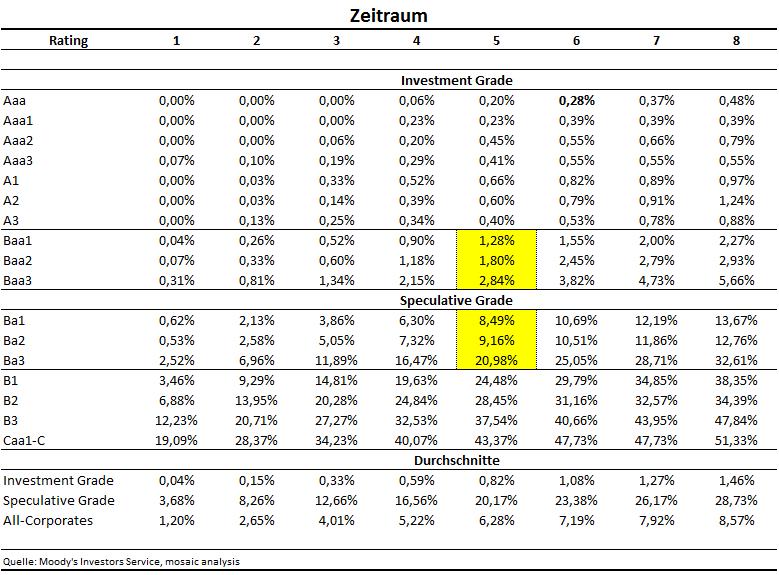

Aus der anteiligen Gewichtung der quantitativen- und qualitativen Faktoren ergibt sich das Rating. Auf Basis einer Zahlenreihe für die Emittenten von Unternehmensanleihen, die von 1920 bis 1999 datiert, hat Moody’s Investors Service die durchschnittliche Ausfallswahrscheinlichkeit über einen Zeitraum von acht Jahren ermittelt.

Durch Verwendung einer stark vereinfachten Bankbilanz, kann wie folgt gerechnet werden:

Ausgegebene Kredite: EUR 1.000.000

Gesetzlich geforderte Eigenkapitalunterlegung: 10%

Eigenkapital der Bank (10% von 1 Mio.): EUR 100.000

Bei dieser Rechnung wird rasch klar, dass die angenommene durchschnittliche Ausfallwahrscheinlichkeit von 5,7% in einem revolvierenden Fünfjahreszeitraum einen langfristigen EK-Verzehr von 57% p.a. darstellt. Trifft dies zu und der Kapitalmarkt erleidet einen Schock (z.B. die US-Immobilienkrise), kann eine externe Kapitalzufuhr rasch notwendig werden.

Im Rahmen von Basel III kommen auf Banken noch stringentere Eigenkapitalhinterlegungsvorschriften zu. Daher wird es von extremer Bedeutung sein, ein kontrolliertes Kreditrisikoportfolio zu fahren und vermehrt auf ein Mittelstandsrating zu achten.

Letzter Update: 16.06.2014